雑所得や個人事業主,不動産収入などの確定申告書の書き方

1.雑所得や個人事業主,不動産収入などの確定申告書の書き方

2.確定申告の収入金額等と所得金額の説明

3.確定申告書a,bの収入金額の書き方

4.確定申告書a,bの所得金額の書き方

5.各種収入と給与収入がある時の給与所得金額の書き方

6.所得金額をしっかり計算して節税効果を最大限に出す方法

7.給与所得とその他の所得 2種類の所得がある人の確定申告時の節税

8.確定申告の収入金額等、所得金額を記入した後のご案内

雑所得や事業所得、不動産収入など給与収入以外を稼いだ場合の確定申告の書き方について解説しています。

このページの内容は

- 雑所得

- 営業収入(個人事業主)

- 不動産収入(家賃収入)

- 利子収入

- 配当収入

- 譲渡収入

などを稼いだ方が対象になります。

給与収入以外の確定申告する場合も給与収入と同じように該当する項目へ収入金額や所得金額を記入していく必要があります。

確定申告書a,b,書き方,1月1日の住所、種類、職業、生年月日など

前回までは確定申告のやり方として屋号や職業、種類や番号の書き方をご紹介してきました。

このページでは上記ページの続きに当たる

給与所得以外の確定申告書a,bの収入金額等、所得金額の書き方について掲載していきたいと思います。

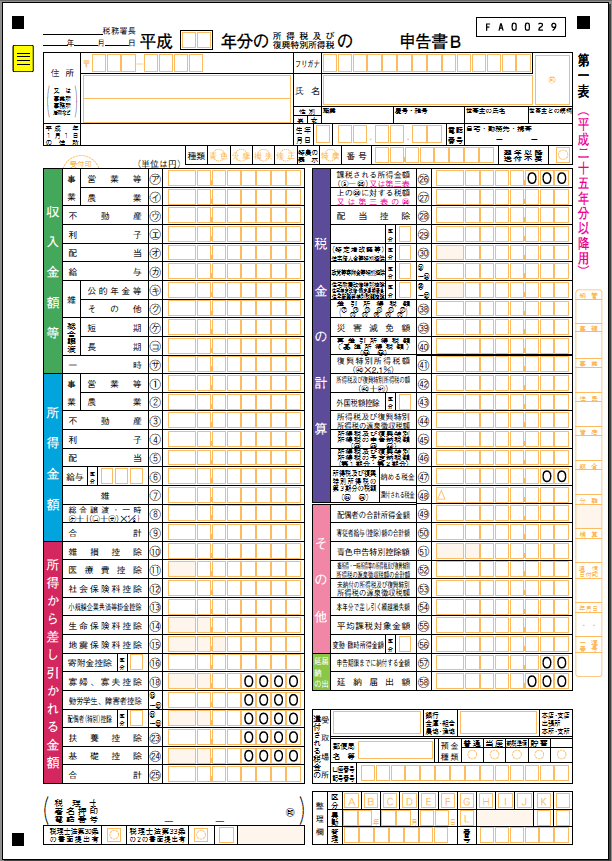

上記の確定申告書aとbを見るとわかると思いますが、確定申告書a,bではそれぞれ収入、所得金額覧の項目数に違いがあります。

特に

- 事業収入(営業等、農業など個人事業含む)

- 不動産収入

- 利子収入

- 総合譲渡収入

は確定申告書bの用紙でのみ確定申告をする事ができますので注意しておきましょう。

給与収入とその他の事業収入や不動産収入など2種類以上の収入を稼いだ場合でも同じように確定申告書bを使用する必要がありますので間違えないように注意しましょう。

その他にも給与収入だけの人とは違い、

事業収入や不動産収入などで青色申告をしている場合は青色の項目に○をする必要があります。

農業所得が主な方は特農が当てはまります。

その他にも職業、屋号・雅号などの書き方がありますので、書き方を見る場合は

確定申告書a,bの書き方 1月1日の住所、種類、職業、生年月日など

のページを参考にして下さい。

確定申告aの収入項目のみで大丈夫な方は確定申告書a,bどちらに記入しても構いません。

確定申告書a,bは国税庁のページでダウンロードする事が出来ます。

確定申告書AのPDFファイル

確定申告書BのPDFファイル

インターネットの公式webサイトでは『確定申告書作成コーナー』を使って確定申告書用紙をネットで作り印刷したり電子用ファイルで提出する事も出来るようになっています。

ネットで作って電子送信する時はe-taxというサービスを使用する必要があります。専用の会計ソフトなどを持っている場合はネットで提出しても良いかもしれません。

このページでは前の続きになりますので

確定申告書a,bを使って給与収入以外の収入金額等の書き方と所得金額の書き方をご案内していきたいと思います。

確定申告の収入金額等と所得金額の説明

確定申告とは?のページでも少しお伝えしていますが、確定申告書の中にある

収入金額等と所得金額は

それぞれ金額の意味が違います。

これは全ての所得種類に該当する事になり確定申告を申請する上でとても重要な金額の知識になります。

収入金額は去年稼いだ金額など総収入の金額の事になります。

経費や控除金額を差し引く前の金額です。

一方、確定申告書の水色部分に当たる

所得金額は

収入から控除金額や必要経費などを差し引いた後の金額になります。

控除金額の計算方法や必要経費が差し引けるかどうかは収入の種類によって違いますので確定申告書に記入する時に間違えないようにしておきましょう。

上記を踏まえたら、確定申告書の所得金額の書き方は各種所得種類によって違うことがわかると思います。

事業収入を稼いだ時の所得金額の書き方

配当収入を稼いだ時の所得金額の書き方

雑所得収入を稼いだ時の所得金額の書き方

とそれぞれ所得金額の計算方法が違うため計算間違えや計算漏れのないようにしておきましょう。

それぞれの所得金額の計算方法や計算式は後ほど専用ページをご案内しています。

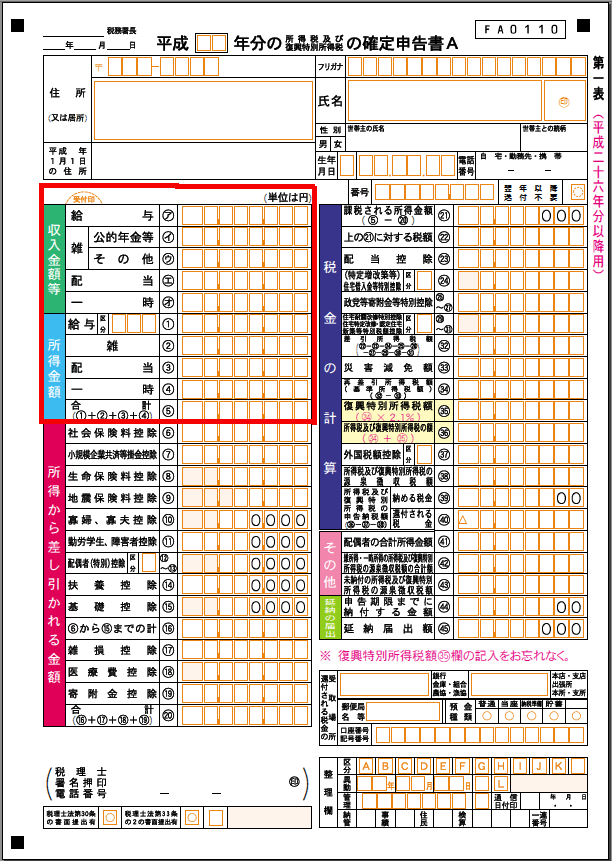

確定申告書a,bの収入金額の書き方

上記では収入金額と所得金額の意味の違いや

収入種類によって使用する確定申告書が違う事をお伝えしてきました。

ここからは早速、給与収入以外の収入金額を書いていく段階になります。

確定申告書a,bをそれぞれ見てもらうとわかりますが色々な収入種類の項目があります。

自分が稼いだ収入種類の項目に去年稼いだ総収入を記入していきましょう。

当たり前ですが不動産収入と利子収入など2種類の収入を稼いだ場合はそれぞれ別々に総収入金額を書いていきます。

いざ収入金額を書こうとして自分が去年稼いだ収入が何収入になるのか分からない場合は自分の稼いだ収入種類を確認する必要があります。

所得金額を書く時にも同じ事が当てはまりますので自分が稼いだ所得種類を下記ページで確かめておきましょう。

また給与収入を得ている場合は、

不動産収入や配当収入など副業で他の収入を得て確定申告する場合でも給与収入金額を記入する必要があります。

去年支給された給与収入の金額は

源泉徴収票に記載されている収入金額が正式な金額になりますので源泉徴収票を見て給与収入金額の覧も忘れず記入しておきましょう。

給与収入を得ている場合は確定申告をする時に必ず源泉徴収票を提出する必要がありますので提出まで大切に保管しましょう。

又、給与収入以外の収入の場合は必要経費などで所得金額を計算する時に使用する領収書や損益計算書などの書類があるはずです。

こちらも源泉徴収票と同じように大切に保管しておきましょう。

次は水色部分の所得金額の書き方になります。

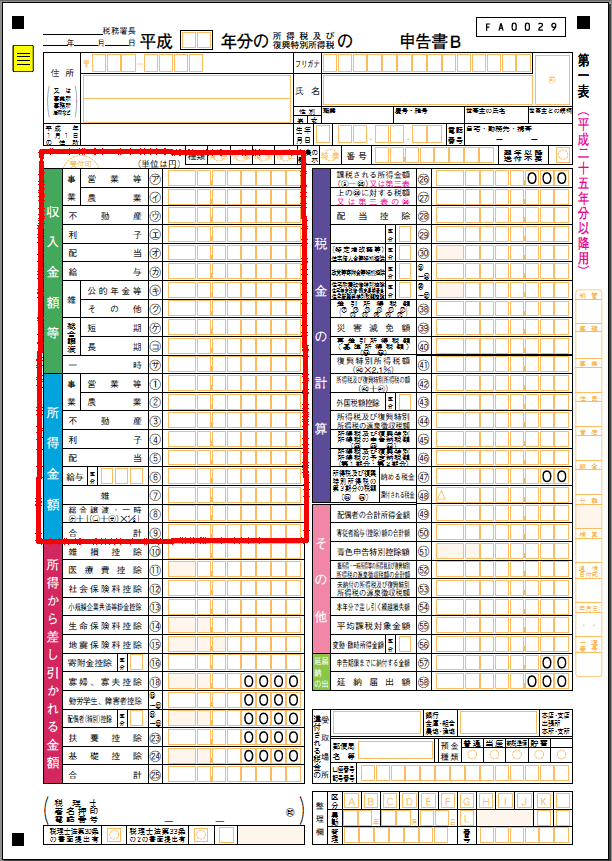

確定申告書a,bの所得金額の書き方

ここからはメインの節税対策にも該当する

事業所得者や不動産所得者、配当所得者など給与所得金額以外の所得金額の書き方へと移行していきます。

確定申告書a,bの水色部分に当る所得金額は先ほどお伝えした収入金額から控除金額や必要経費を差し引いた金額に該当します。

所得金額覧に書いた金額からその他の控除額を差し引いた金額が課税対象金額になります。

そのためここで書く所得金額は重要な金額になりますので計算間違え、控除漏れの無いように注意して書きましょう。

給与所得金額以外の所得金額の計算方法はわかりやすく説明すると各所得によって計算方法が違います。

事業収入や不動産収入、雑所得のその他収入を書いた人は所得金額を書く時に必要経費を差し引けるような計算方法が定められています。

譲渡収入や一時収入を稼いだ方は所得金額を書く時に収入金額から特別控除額などを差し引けるように定められています。

各収入種類別に所得金額を計算する方法は違いますので自分が稼いだ収入種類に該当する所得金額の計算方法を下記ページで確認しておきましょう。

上記ページで自分が稼いだ所得金額の計算方法を確認したら実際に計算して該当する種類の所得金額覧にその金額を記入します。

所得金額を計算する時は必要経費を差し引ける場合が結構多いのですが、保険料などは必要経費では無く紫部分の『所得から差し引かれる金額』の控除項目に記入する事になっています。

各所得種類によって必要経費の認識が違うと思いますので内容を間違えないように注意しましょう。

間違った所得金額を確定申告してしまうと修正申請や税金の払いすぎ、税務署からの請求などが起きてしまいますので所得金額と必要経費の内容は確認がとても重要です。

各種収入と給与収入がある時の給与所得金額の書き方

給与収入と雑所得収入など給与収入と合わせて2種類以上の収入を得た場合は所得金額覧に給与所得の所得金額も書く必要があります。

給与所得金額の計算方法は給与収入の金額によって計算方法が変わりますので、

下記ページで給与所得金額の計算方法を確認しておきましょう。

給与所得金額を計算したら給与所得金額覧に計算した金額を記入します。

副業や副収入の所得金額を記入する場合は、

該当する所得種類の所得金額覧に給与所得以外で稼いだ金額を記入します。

この時にも間違った所得金額を記入して確定申告してしまうと修正手続きや税務署からの不払い請求、税金の払いすぎなどか起きてしまいます。

所得金額を書く場合はそれぞれの所得金額を必ず確かめてから確定申告するよう注意しておきましょう。

所得金額をしっかり計算して節税効果を最大限に出す方法

ここまで所得金額の書き方と計算方法を各所得種類別にご案内してきました。

事業所得者や不動産所得者、雑所得者の方で節税効果を最大限確定申告で発揮する時の基本は

所得金額をしっかり計算する事になります。

でご案内しましたがそれぞれの収入種類別で所得金額の計算方法は違いました。

収入金額から必要経費を差し引ける所得種類や特別控除が適応される所得種類など様々な計算方法が国税庁から定められています。

節税の大前提として、

確定申告で差し引ける必要経費や控除制度は全部使い、所得金額を安く抑える事がとても重要です。

これまで保管しておいた必要経費を証明するための領収書やレシート、領収書が無ければ領収書に変わる書類。

知らなかった控除制度を知る事が節税のカギを握ります!

給与所得とその他の所得 2種類の所得がある人の確定申告時の節税

給与所得とその他の所得の2種類を稼いだ場合でも必要経費などの計算と一緒に給与所得の金額を安く抑える節税方法もあります。

確定申告時は給与所得金額も計算してその他の所得種類の所得金額は別の計算方法で所得金額を計算しました。

給与所得金額の計算方法は

【給与収入金額-給与所得控除額=給与所得金額】

になります。。

一見給与所得控除額は給与収入金額で決まるので節税出来ないと思う方も多いと思いますが給与所得には他の控除制度も用意されています。

その制度が給与所得者の特別支出控除になります。

給与所得を得る時に必要になった物も経費の合計金額によって必要経費として控除が受けられる制度です。

確定申告では控除できる金額があったとしても申請しなければ控除されませんので事実上税金の払いすぎが知らない項目で起きている可能性もあります。

確定申告で節税効果を最大限発揮するためには色々な控除制度を知り、しっかり申請する事でその恩恵を受ける事が出来ます。

確定申告を提出する前には色々と節税項目を調べて確定申告書を作成していくようにしましょう。

確定申告の収入金額等、所得金額を記入した後のご案内

ここまで事業所得者や不動産所得者、雑所得者など給与収入以外の確定申告の書き方について掲載してきました。

このページと前回のページに当たる

確定申告書a,bの書き方 1月1日の住所、種類、職業、生年月日など

を見て確定申告書を記入すると、名前や住所部分。

緑色の収入金額等の部分

水色の所得金額の部分

が全て埋まります。

該当していない収入金額覧などは空白のままで構いません。

次は

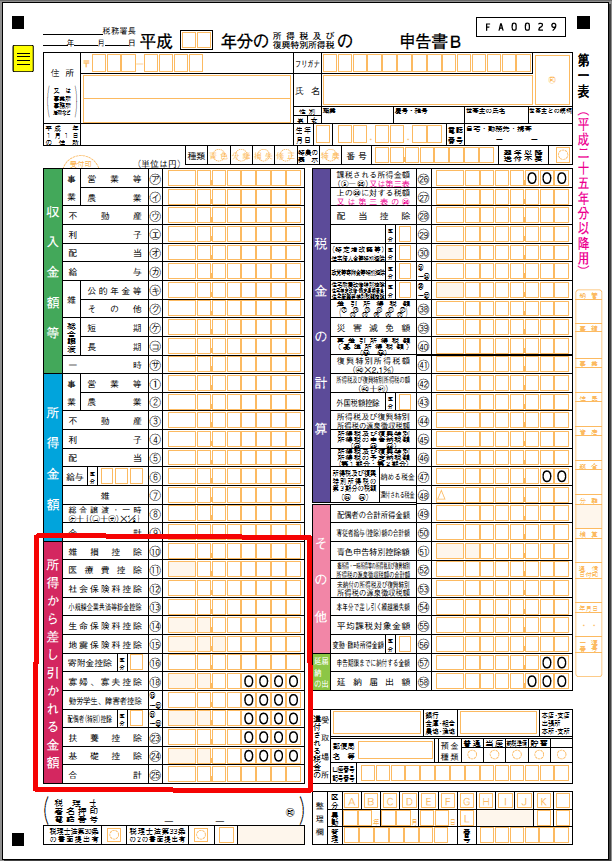

紫部分の『所得から差し引かれる金額』の項目の書き方についてご案内しています。

次回のページ内容も

所得金額を計算した時と同じように

節税、控除金額に大きく関わります。

紫部分の所得から差し引かれる金額覧は確定申告書a,bどちらも共通で同じ項目数が用意されています。

給与所得のみで節税目的のために確定申告する人や年金生活者、退職者で控除を受けるために確定申告する人も、

この『所得から差し引かれる金額』覧の控除項目を使用します。

それだけ節税の対象となる制度が並べてある項目になりますので負けずに控除項目を確認して節税効果を最大限に発揮させましょう。

次のページに進む前にはこれまで掲載した

所得金額や収入金額、生年月日や職業の覧など記入漏れが無いか確認して下さい。