確定申告書a,bのその他 延納の届出の書き方

1.確定申告書a,bのその他 延納の届出の書き方

2.配偶者の合計所得金額

3.専従者給与(控除)額の合計額

4.青色申告特別控除額

5.雑所得・一時所得の所得税及び復興特別所得税の源泉徴収税額の合計額

6.未納付の所得税及び復興特別所得税の源泉徴収税額

7.本年分で差し引く繰越損失額

8.平均課税対象金額

9.変動・臨時所得金額

10.確定申告a,bの延納の届出の書き方

10-1.申告期限までに納付する金額

10-2.延納届出額

11.『その他』と『延納の届出』を記入したら記入漏れが無いが確認してみましょう。

12.確定申告書a,bの整理覧、税理士覧について

13.確定申告書a,b第一表がここまでで完成します!

14.確定申告書a,b第一表を完成させた後は?

確定申告書a,bの

ピンク部分『その他』

黄緑部分の『延納の届出』

の書き方について掲載しています。

確定申告書a,b第一表の後半部分の項目覧になります。

前回までで

確定申告書a,bの名前や生年月日、職業覧の書き方など冒頭部分を、

確定申告書a,bの名前や生年月日、職業覧の書き方

緑部分の『収入金額等』の書き方や

水色部分の『所得金額』の書き方を収入種類別にご案内してきました。

給与所得者の確定申告a,bの書き方 収入金額等,所得金額編

雑所得、事業所得、不動産所得の確定申告書a,bの書き方 収入金額と所得金額の書き方

確定申告の節税項目覧に当たる

赤、紫部分の『所得から差し引かれる金額』の書き方、

青、紺色部分の『所得金額の計算』の書き方、

のページでは、

確定申告の節税部分に当たる控除できる金額の内容や書き方、証明書類について掲載してきました。

このページでは前回までの続きに当たる

ピンク部分『その他』

黄緑部分の『延納の届出』

書き方についてご案内していきたいと思います。

このピンク部分『その他』項目覧は確定申告書a、確定申告書bでそれぞれ項目数が違います。

それぞれ作成する確定申告書の種類によって記入しなければならない項目に違いがありますが、1項目ずつご紹介していきたいと思います。

確定申告書aの方は確定申告書bの項目説明も掲載してありますのでお間違えの無いようご注意下さい。

それでは早速ですが、まずは確定申告書a、bのピンク部分に当たる『その他』の書き方や項目内容についてご案内していきます。

確認ですが確定申告書の該当しない項目覧は空白のままになります。

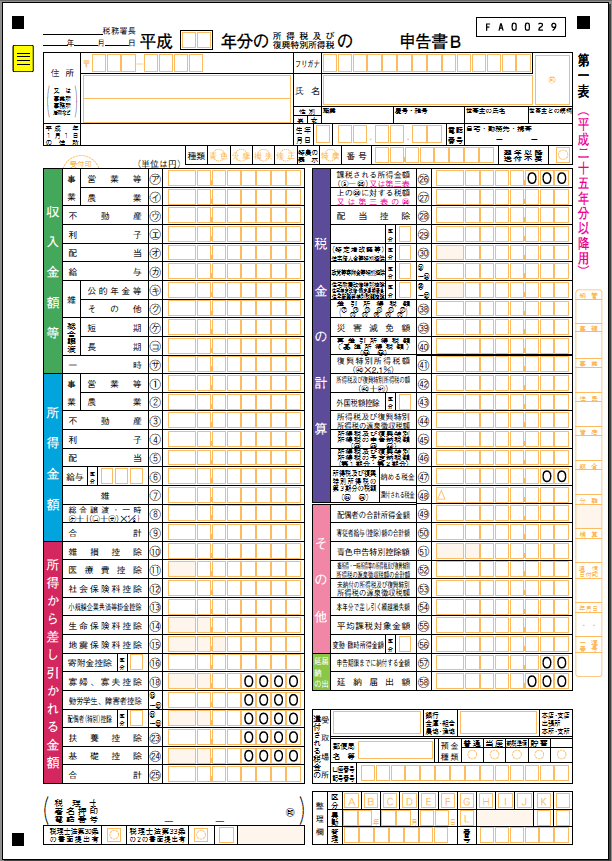

配偶者の合計所得金額

配偶者の合計所得金額の覧は確定申告書a,bの赤、紫部分に当たる『配偶者(特別)控除』の覧を記入した場合にこの項目を記入する必要があります。

確定申告aの⑫,⑬

確定申告書bの21,22

を書いた場合になります。

配偶者の合計所得金額をこの項目覧に記入しますので、

配偶者の収入金額の合計と間違って記入しないように注意しましょう。

専従者給与(控除)額の合計額

専従者給与(控除)額の合計額は確定申告書bのみの項目になります。

この覧は特例控除を受けていて、青色事業専従者や白色事業専従者に給与を支払っている場合に記入できる項目になります。

事業所得を得ていて青色申告をしている場合で特例条件を満たし、生計を一にする家族や親族に給与を支払った場合は給与金額を記入します。

この覧に記入する金額は青色申告決算書の専従者給与額や収支内訳書の専従者控除額を記入する事になります。

青色申告特別控除額

青色申告特別控除額の項目は確定申告書bのみの項目になります。

青色申告特別控除額は青色申告者に与えられる控除特典の1つに該当します。

青色申告している場合は申告の条件によって

65万円の控除、10万円の控除どちらかの金額を

青色申告特別控除額の覧に記入する事ができます。

青色申告の条件に該当した場合は対象の青色申告特別控除額をこの覧に記入しましょう。

雑所得・一時所得の所得税及び復興特別所得税の源泉徴収税額の合計額

雑所得・一時所得の所得税で徴収された源泉徴収税額の合計金額を記入します。

源泉徴収税額は予め所得税が給与などから天引きされた時に発生する金額になりますが、

この覧には雑所得・一時所得に対する所得税及び復興特別所得税だけの源泉徴収税額合計額を記入します。

確定申告書aは38

確定申告書bは44

の覧に記入した源泉徴収税額の中の雑所得・一時所得のみの源泉徴収税合計額がこの覧に該当します。

未納付の所得税及び復興特別所得税の源泉徴収税額

未納付の所得税及び復興特別所得税の源泉徴収税額は

確定申告書aなら40還付される税金

確定申告書bなら48還付される税金

を記入した場合にのみ対象となる項目覧になります。

給与支払いなどに未払いがある場合にのみこの覧に金額を記入するようになっており、

未払いの給与に対する所得税及び復興特別所得税が未払いの場合のみこの覧に未払いの所得税の源泉徴収の金額などを記入します。

給与などの未払いがあり、その未払いの給与に課税される源泉徴収税額をこの覧に記入しましょう。

本年分で差し引く繰越損失額

本年分で差し引く繰越損失額の項目は確定申告書bのみの項目になります。

前年分からの繰越損失額を差し引く場合にこの覧に損失額を記入します。

この覧には翌年以後に繰り越す損失額がないときに記入します。

先物取引の雑所得から差し引く損失額はこの覧の繰越損失額には含めません。

又、確定申告書第四表(損失用)を使用する人はこの覧に繰越損失額を記入しません。

平均課税対象金額

変動所得・臨時所得の平均課税対象金額を記入する項目になります。

この項目も確定申告書bのみの項目になります。

著作権や執筆料、ホタテ、うなぎなどの収入は変動所得で扱われ、

土地や家屋の上に存ずる権利から得た収入などが臨時所得になります。

平均課税対象金額は前年度の所得金額によっても計算する内容が変わりますので臨時所得や変動所得を得た場合は別途計算が必要になります。

それぞれ『変動所得・臨時所得の平均課税の計算書』で計算した平均課税対象金額をこの覧に記入します。

詳しくは国税庁の公式webサイトで詳細を確認して下さい。

変動・臨時所得金額

変動・臨時所得金額は上の平均課税対象金額の覧でご案内した『変動所得・臨時所得の平均課税の計算書』で計算した金額を記入する項目覧になります。

この部分も引き続き平均課税対象金額と関連する確定申告書bのみの項目覧になります。

区分の覧は『変動所得・臨時所得の平均課税の計算書』で記入した①覧に金額がある場合は何も記入せず、①覧に金額が無い場合は3が区分になります。

その他にも区分の条件が『変動所得・臨時所得の平均課税の計算書』の内容によって違いますので国税庁の公式webサイトで区分条件を確かめておきましょう。

確定申告a,bの延納の届出の書き方

ここからは確定申告a,確定申告書bの黄緑部分に当たる『延納の届出』部分の項目の書き方になります。

ここまではピンク色部分の『その他』について項目の内容などを1つずつ解説してきました。

確定申告書の『その他』の部分には雑所得・一時所得、未納付の源泉徴収税額や繰越損失額、平均課税対象金額など複雑な内容の金額を記入する覧もありましたので各自で詳細な内容などは再度確認をお願い致します。

確定申告の詳細な情報は国税庁の公式webサイトにも多数掲載されていますので計算のやり方などが分からなかった場合や書類名が見つからない場合は各自で確認して下さい。

今からご案内する黄緑部分の『延納の届出』覧は確定申告時に延納の届出を行う事で確定申告で支払わなけれければならない税金の一部を後から支払う事ができる制度になります。

確定申告の期限は平成27年分の場合、

平成28年3月15日まで期限になります。

本来ならば平成28年3月15日までに確定申告で支払わなければならない税金を納める必要があります。

しかし、この延納の届出を記入する事て税額の一部を6月1日まで延長する事が出来ます。

延納の届出は申請した金額に対して

年7.3%

特例基準割合

の低い方の利子税が課せられます。

3月15日までに全額支払いたくない場合で利子が課税されても良い場合は延納の届出を記入して一部の金額を後払いにする事もできます。

延納の届出の書き方は下記の通りになります。

申告期限までに納付する金額

確定申告書a,bの後半部分『申告期限までに納付する金額』の書き方は下記の計算式になります。

【確定申告により納める金額-延納届出額の金額】

上記の計算後の答えの金額が『申告期限までに納付する金額』になります。

そのため延納の届出をする場合は『申告期限までに納付する金額』が延納届出額を出さなければ書けませんので、

最初に延納届出額を決めなければなりません。

『確定申告により納める金額』は

確定申告書aの納める金額39

確定申告書bの納める金額47

に記入した金額になります。

延納届出額

延納届出額の覧を記入する場合は

【確定申告により納める金額×0.5以下の金額】になります。

国税庁の確定申告書の手引きや公式webサイトに掲載されています。

確定申告により納める金額に0.5以下の金額を掛けるので恐らく確定申告により納める金額に0.5以下の数値を掛けて計算する事になると思います。

確実では無いので延納の届出を申告する場合は税務署にお問い合わせ下さい。

例:納める金額が40万円の場合

400000×0.4=160000

160,000円が延納の届出金額になると思いますが確実では無いので確認して下さい。

延納届出額の説明では公式webサイトに

【確定申告により納める金額×0.5以下の金額】0.5以下の金額。と書かれているのでそのまま見ると

40万円の×0.4の金額160000円を40万円に掛けるように見えます。

40万×160000=64,000,000,000

40万円の納税金額があり延納の届出をした場合は640億円も延納する事が出来る計算になってしまいますW

多分、いや絶対違うので延納の届出の計算は自分で責任を持って計算して頂くようよろしくお願いします。

分からない場合は延納の届出について税務署へお問い合わせ下さい。

『その他』と『延納の届出』を記入したら記入漏れが無いが確認してみましょう。

ここまで途中解読不能の項目もありましたがピンク色の部分『その他』の項目までは記入が完成しました。

ここまでそれぞれ作成した確定申告書a,確定申告書bの記入内容を確認してみましょう。

記入漏れや計算間違えなどか無いか確認したあとは確定申告書a,b第一表の最後の項目に当たる『還付される税金の受けとり場所』を記入しましょう。

確定申告書a,bの整理覧、税理士覧について

確定申告書の整理覧は確定申告書第一表の右下に整理覧が用意されています。

この整理覧は税務署が記入する項目になりますので整理覧に記入する必要はありません。

税理士覧は確定申告を代理で依頼している税理士などかいる場合は税理士が記入する事になります。

そのため自分で確定申告書を作成した方は税理士覧にも記入しません。

税理士に代理で確定申告を依頼した場合は押印などを押されると思います。

確定申告書a,b第一表がここまでで完成します!

ここまで確定申告書a,bの書き方を最初の

名前、生年月日、職業など

1番最初の部分から順番にご案内してきました。

確定申告書a,bの生年月日、屋号、職業、種類などの書き方

↓

収入金額、所得金額の書き方

↓

差し引かれる金額

↓

所得金額の計算

↓

その他、延納の届出

確定申告書a,bの項目内容で書き方が分からない項目などがあれば、ここまでご案内してきた内容を参考に確定申告書を埋めていって下さい。

確定申告書の赤、紫部分の『差し引かれる金額』は節税出来る支出項目があれば基本的に該当する項目にもなります。

扶養控除を申請する場合や医療費、生命保険料などを支払った人は結構多いと思いますのでそれぞれ確認してみましょう。

それ以外にも震災などの影響で地震保険に加入した場合などは節税の対象になります。

確定申告でしっかり申請しなければ税金の控除(節税)をする事が出来ませんので必ず控除項目については確認しておきましょう。

確定申告書a,b第一表を完成させた後は?

確定申告書a,bの第一表をここまでで完成させた後は源泉徴収票や各種控除証明書など必要書類も揃えるようにしておきましょう。

確定申告の時はここまでで作成してきた

確定申告書a,bと給与所得金額を証明する源泉徴収票などの提出が合わせて必要になります。

控除項目によっては該当している事を証明する証明書や必要書類なども決められていますのでこちらの必要書類も必ず揃えるようにしておきましょう。

又、確定申告書a,bの第二表や第三表、第四表など別の申告書を作成しなければならない場合はそちらの作成に移行していきましょう。