確定申告とは?

1.確定申告とは?

2.確定申告の対象者とは?

2-1.給与以外の収入が有り、確定申告の対象者となる人とは?

2-2.税金の控除を受けられる確定申告対象者とは?

3.確定申告のやり方とは?

確定申告とは去年1年間(1月1日~12月31日)の所得から納税額を計算して納めなければならない税金や還付される税金の金額を確定させる手続きの事を指します。

毎年2月中旬から3月中旬までが確定申告の時期に該当し、確定申告の対象となるサラリーマンや経営者、住宅購入者や年金受給者などは手続きを行わなければなりません。

確定申告を行える場所としては、

自宅住所を管轄している税務署などが該当します。

インターネットが普及してからは税務署内だけで無く国税庁のwebサイトで確定申告書を作成し、ネットで確定申告を送信する事が出来るe-taxも登場しています。

確定申告は税務署内で行う場合もe-taxで電子手続きする場合でも『確定申告書』という書類を作成して提出しなければなりません。

この確定申告書には、

去年1年間(1月1日~12月31日まで)の総収入と控除金額、所得金額を記入する必要があります。

(注:所得金額とは収入から必要経費を差し引いた金額の事を意味します。)

必要経費を差し引く場合は領収書などの書類が必要になる事があります。

総収入、控除金額から去年1年間の所得金額を計算したらその所得金額を元に納税金額を決定させます。

払いすぎていた場合は還付金を受け取り、納めなければならない税金が残っている場合には残りの金額を納税する事になります。

このように去年1年間の納税金額を確定し、還付、又は納税が完了するまでの事を確定申告と言います。

確定申告の対象者とは?

確定申告の対象者とはどんな条件を満たした人になるのでしょうか?

実際、確定申告は自分に関係があるのかここで確認しておきましょう。

基本的に確認申告の対象者となる人をわかりやすく簡単に解説すると

1.給与以外の収入があった人

2.何らかの理由で税金の控除を受けられる人

この2パターンに大きく分ける事が出来ます。

わかりやすく簡単に説明しただけなので他にも対象者となる詳細な条件は有りますが、自分が確定申告しなければならないかわからない場合は上記2項目について確認していくようにしましょう。

まずは

1.給与以外の収入があった人

についてもう少し詳しいご説明していきたいと思います。

給与以外の収入が有り、確定申告の対象者となる人とは?

本業の仕事以外の(副業や投資などで)収入があった場合は確定申告の対象者となる場合があります。それ以外にも2箇所以上から給与を受け取った場合や源泉徴収されない給与がある場合などは確定申告の対象者となります。

確定申告の対象者となる詳しい条件としては、

- 副業の所得が去年1年間で20万円を超えた場合

- 退職して退職金を受け取った場合

- かけもちの仕事先などの給与で年末調整を受けない所得金額が20万円を超す場合

- 不動産収入がある場合

- 個人事業主で収入がある場合

- 一般口座などで株式や投資の取引益を得た場合

- 給与のみで年間2000万円を超える場合

- 加入していた生命保険などから満期の払い戻し金の支払いを受けた場合

- 給与が源泉徴収されない場合

- 源泉徴収義務の無い所から給与をもらっている人(家政婦など)

- 年金等の公的収入が400万円を超えた場合

- 不動産収入や事業所得の所得税などで残額が有る場合

確定申告の対象者となる条件はこのように様々な物がありますが、

1.給与以外の収入があった人

の条件を見てみると副業や投資などで年間所得が20万円を超えると確定申告の対象者に該当します。

年間20万円は12か月で割ると1万6666円になります。

年間所得20万円は以外とすぐに超す場合がありますので、かけもちの副業や投資、フリーランスなどで副業をした場合は年間所得が20万円を超えていないか確かめておきましょう。

去年退職して退職金などの支給を受けた場合、金額問わず退職金は給与所得とは別の所得になりますので確定申告の対象者となる事がほとんどです。

その他にも

かけもちで2つの会社から給与を貰っていて、副業の会社で年末調整を受けなかった場合は確定申告の対象者となる事があります。

又、給与所得者とは違う不動産収入や個人事業主などの方は別途確定申告が必要になるケースもあります。

税金の控除を受けられる確定申告対象者とは?

次は

2.何らかの理由で税金の控除を受けられる人

について詳しい解説していきたいと思います。

下記の条件に該当して確定申告の対象者となった人は確定申告の手続きを行なう事で税金の控除を受け、還付金を貰える可能性があります。

耳に挟んだ事があるかもしれませんが、

確定申告したらお金が戻ってきたというような状況は下記に該当した場合の事を指します。

- 年間10万円以上の医療費や医療費の控除を受けられる医療費を去年支払った場合

- 扶養控除を受ける場合

- 新しく生命保険や地震保険などに加入した場合

- 会社の年末調整で控除手続きが漏れていた場合

- 年の途中で退職した場合、年末調整を受けていない場合

- 年間所得が500万円以下で夫や妻が亡くなった場合や離婚して再婚していない場合(子供がいる場合など)

- 配偶者に該当していて年間所得が38万円以上、76万円以下の場合(夫婦間でお互いには適応されない)

- 扶養家族と生計を一にしていて控除対象となる場合

- 本人や配偶者、扶養親族が障害者の場合

- 住宅ローンや省エネ対策、耐震、バリアフリーなど住宅ローン控除(住宅借入金等特別控除)を受けられる特定の改修工事を行った場合

- 地震などの災害や盗難で被災者に該当した場合

- 確定拠出年金法に該当する企業型年金加入者掛金や個人型年金加入者掛金があった場合

- 地方公共団体が実施する心身障害者扶養共済制度の掛金を支払った場合

- 国や地方自治体、政治活動、スタートアップ企業の株などに寄付金を支払った場合

上記の項目に該当する場合は確定申告をしっかり行う事で税金が控除され還付金を受け取れたり、納税額を減額する事が出来ます。

確定申告は自己申告で行う手続きになりますので控除金が有る場合でも確定申告を行わなければ払いすぎた税金は返ってきません。

2.何らかの理由で税金の控除を受けられる人

に該当した場合は節税のためにも必ず確定申告手続きを行うようにしておきましょう。

確定申告のやり方とは?

確定申告のやり方としては、

書類で申請する場合でもネットで電子送信する場合でも必ず確定申告書という書類を作成しなければなりません。

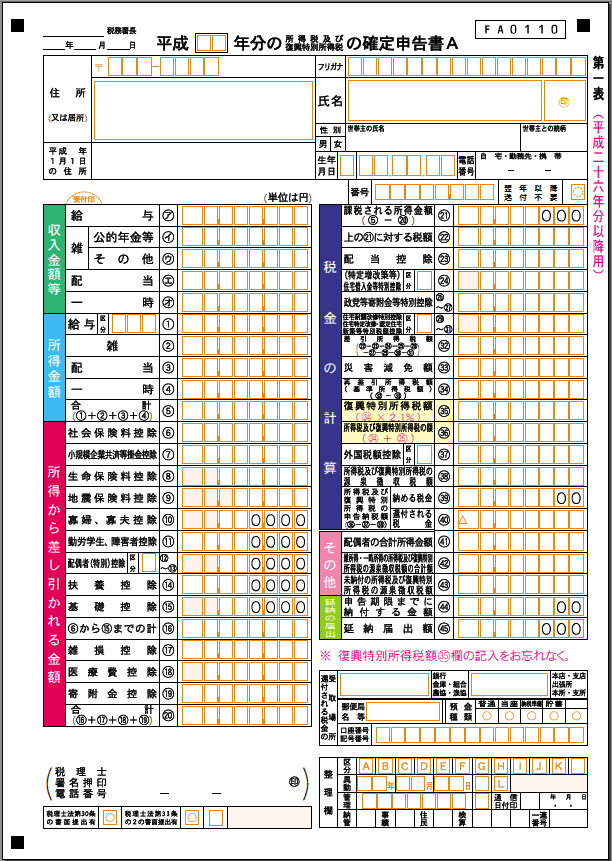

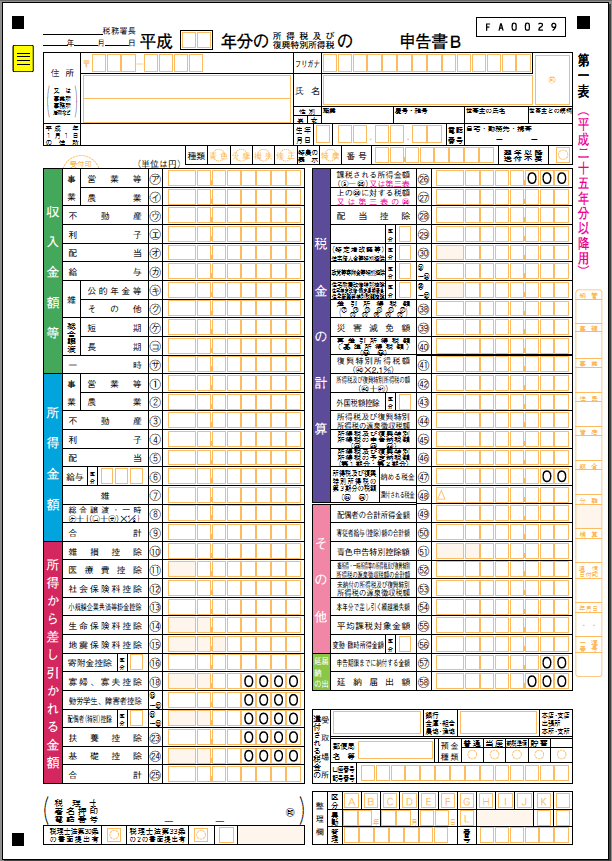

『確定申告書』とは確定申告書a、確定申告書bのどちらかの事を意味します。

確定申告書aと確定申告書bの主な違いは収入金額の覧の数です。

確定申告書aの収入覧には

- 給与所得

- 雑所得

- 配当所得

- 一時所得

4つのみ記入する項目がありますが、

確定申告書bにはその他の収入を記入する一覧も設けられています。

サラリーマンやアルバイト、パートの給与のみで確定申告する場合は基本的に確定申告書aを使用して問題ありません。

不動産収入がある方や個人事業主の方は収入の覧が足りませんので確定申告書bを使用して確定申告をする事になります。

サラリーマンやアルバイト、パートの方が確定申告bに記入してしまっても間違いではありませんので書き直す必要もありません。

基本的に該当する項目以外は空白になりますので確定申告書bは空白が多くなります。

確定申告書a、bどちらか該当する方に去年の収入や控除金額、課税所得金額を記入すると確定申告書の完成になります。