確定申告書a,bの書き方 所得から差し引かれる金額の書き方

1.確定申告書a,bの書き方 所得から差し引かれる金額の書き方

2.雑損控除

2-1.雑損控除の添付書類

3.確定申告 医療費控除

3-1.確定申告での医療費控除の申請書や必要書類について

4.確定申告の社会保険料控除の概要

4-1.確定申告では社会保険料控除証明書などを使用

5.小規模企業共済等掛金控除

5-1.小規模企業共済等掛金控除の証明書

6.確定申告で生命保険料を差し引く生命保険料控除

6-1.生命保険料控除証明書が確定申告の提出書類に

7.確定申告 地震保険料控除

7-1.確定申告 地震保険料控除の証明書

8.確定申告での寄附金控除

8-1.寄附金控除の証明書は団体から発行された物を

9.確定申告 寡婦、寡夫控除

9-1.寡婦控除、寡夫控除の必要書類

10.確定申告 勤労学生控除

10-1.確定申告での勤労学生控除の証明書

11.確定申告 障害者控除

11-1.確定申告での障害者控除の証明書

12.確定申告の配偶者(特別)控除

13.確定申告の扶養控除

13-1.確定申告での扶養控除申告書や扶養控除の証明書について

14.確定申告 基礎控除と基礎控除額

15.確定申告書a,bの『所得から差し引かれる金額』を書いた後のご案内

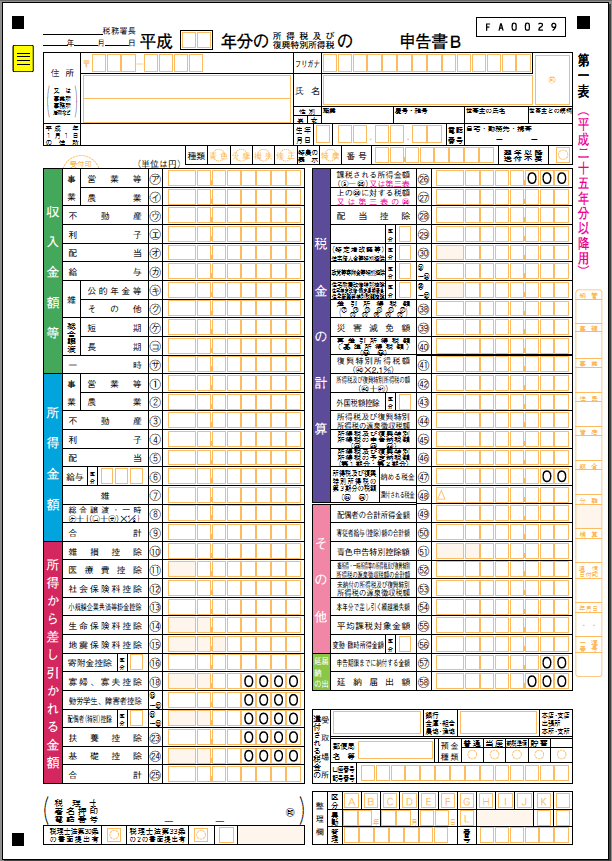

確定申告の節税項目のメイン部分になる

確定申告書a,bの『所得から差し引かれる金額』の書き方をこのページでご案内しています。

前回までは

確定申告の書き方,生年月日、職業、屋号、種類

個人事業主,雑所得,不動産収入などの確定申告書a,bの収入金額と所得金額の書き方

でそれぞれの書き方までをご案内してきました。

記入していない項目がある場合は参考にして下さい。

このページでは前回からの続きに当る

紫部分の

『所得から差し引かれる金額』

の書き方について1つずつ掲載していきます。

確定申告を行う時は

確定申告書a,bどちらを作成する場合でも所得から差し引かれる金額を記入する必要があります。

この所得から差し引かれる金額部分は、

確定申告a、確定申告書bどちらも同じ数の項目数があります。

又、ネットで確定申告書を作成する場合でも所得から差し引かれる金額は記入する事になります。

確定申告するほとんどの方は

所得から差し引かれる金額の基礎控除の項目に該当します。

その他にも社会保険料や生命保険料、地震保険料や配偶者がいる場合の扶養控除などを受けたい方はこの所得から差し引かれる金額の項目で控除申告する事になります。

去年病気などで医療費が発生してしまい税金の優遇措置を受けなければならない人もこの『所得から差し引かれる金額』の覧で医療費控除の申請を行う事になります。

もちろん前ページまででお伝えした、

緑色の収入金額等や水色部分の所得金額も必ず記入する必要があります。

この『所得から差し引かれる金額』の赤紫部分は

確定申告の控除制度のメイン部分になりますのでそれぞれの制度内容を見て節税対策を行う事も可能です。

この紫部分に書く金額は税金を控除して節税するための重要なステップになりますのでしっかり1つずつ確かめて記入していきましょう。

それでは早速1つずつ控除項目についてご案内していきたいと思います。

雑損控除

雑損控除は

災害、横領、盗難

で資産に損害を受けた場合、一定金額の所得控除を受けられる項目になります。

損害の原因が定められているため、損害を受けた理由によって雑損控除の資格が判定されます。

基本的に

- 盗難

- 火災や火薬での人為による爆破災害

- 地震や台風などの自然災害

- 害虫など生物による災害

- 横領

などか雑損控除の適用理由に該当します。

恐喝や詐欺などで損害を受けた場合は雑損控除の対象になりませんので注意しましょう。

雑損控除を受けられる対象者となるのは

納税者と納税者の配偶者やその他の親族で年間の総所得金額が38万円以下の人に限定されます。

通常生活に必要無い資産などが損害を受けた場合は雑損控除が適用されない場合もあります。

雑損控除の控除金額を計算して確定申告書の雑損控除の覧に記入しましょう。

雑損控除の添付書類

雑損控除を確定申告で受けるための添付書類としては、

『災害などが原因で支出した金額の領収書』

などが添付書類に該当します。

雑損控除の添付書類を確定申告書と一緒に提出するか災害で仕方なく支出した金額を証明できる書類を提示するために雑損控除の添付書類となる証明書を用意しましょう。

確定申告 医療費控除

医療費控除は確定申告する納税者や生活を一にする配偶者の医療費を負担した時に受けられる控除制度になります。

年間の総所得金額によって医療費控除を受けられる基準金額に違いがあります。

医療費控除が適用される基準金額以上の医療費を去年負担した場合のみ医療費控除が受けられます。

医療費控除の控除金額は、医療費の合計金額や年間所得などで控除金額が変わります。

医療費控除を計算したら確定申告書の医療費控除の覧に該当する控除金額を記入しましょう。

確定申告での医療費控除の申請書や必要書類について

医療費控除を受けるためには医療費控除専用の申請フォームに負担した医療費を記入する必要があります。

また、去年負担した医療費の金額を領収書や医療費証明書を使って証明する必要があります。

通院のために必要な交通費などは領収書が無くてもメモなどで医療費控除を受ける事が出来ます。

医療費控除の申請に必要な証明のダウンロードや医療費控除の詳しい申請方法については下記ページでご紹介していますので参考にして下さい。

確定申告の社会保険料控除の概要

社会保険料控除は負担した国民年金や厚生年金、健康保険料を控除する時に使用します。

確定申告をする納税者や納税者と生活を一にする配偶者と親族の負担した保険料を社会保険料控除として控除手続きする事が出来ます。

- 社会保険料控除の控除項目の内容てしては、

- 年金

- 健康保険

- 介護保険料

- 雇用保険の労働保険料

- 国民年金の掛金

- 厚生年金の掛金

- 船員保険料

などが該当します。

給与所得が主な収入の場合は会社の年末調整などで既に適応されている場合もあるようです。

去年の源泉徴収票など給与の明細を確認できる書類で所得から支払った年金の金額や健康保険料が差し引かれているか確認しておきましょう。

又、家族などの扶養控除手続きを行っていない場合は去年支払った健康保険料や年金の金額を全額 確定申告で控除する事も出来ます。

社会保険料控除の控除金額は全て全額になりますので申告すれば結構な金額を節税する事が出来ます。

社会保険料控除覧に支払った社会保険料全額を記入しますので必ず確認しておきましょう。

確定申告では社会保険料控除証明書などを使用

社会保険料控除を受けるためには支払った保険料の金額を証明する書類などが必要になります。

社会保険料控除の証明書には

- 社会保険料(国民年金保険料)控除証明書

- 適用証明書

などがあります。

保険料の金額を証明する書類を確定申告時に添付するか所轄の税務署に提出する必要があります。

支払った保険料の明細書や領収書も社会保険料控除の証明書に関連しますので必ず保管しておきましょう。

大切に保管した証明書を使って社会保険料全額を社会保険料控除覧に記入し、確定申告を申請しましょう。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は確定申告を手続きする納税者が

- 企業型年金加入者掛金

- 個人型確定拠出年金

- 共済契約の掛金

- 心身障害者扶養共済制度の掛金

を支払った時に控除を受けられる制度になります。

上記の項目は全て小規模企業共済法に基づく制度の掛金や年金である必要があります。

小規模企業共済等掛金控除の対象となる掛金を支払った場合は支払った掛金全額所得控除を受ける事が出来ます。

小規模企業共済法に基づく制度で無い場合は掛金や年金を支払ったとしても小規模企業共済等掛金控除の対象になりません。

小規模企業共済等掛金控除の証明書

小規模企業共済等掛金控除を受けるためには

- 小規模企業共済等掛金払込証明書

- 個人型年金加入確認通知書

などが必要になります。

確定申告書に支払った金額を小規模企業共済等掛金控除の覧に全額記入して、上記のような支払った掛金がわかる証明書を一緒に添付して提出します。

確定申告で生命保険料を差し引く生命保険料控除

生命保険料控除は確定申告する納税者が保険会社や外国保険会社と結んだ生命保険契約で支払った生命保険料などを控除できる制度になります。

生命保険料以外にも介護医療保険料や新個人年金保険料などが生命保険控除に該当します。

生命保険料控除の控除金額は平成24年1月1日以前に締結された契約とそれ以降に締結された保険契約で控除金額の計算式に違いがあります。

そのため生命保険料控除を確定申告で申請する場合は契約した生命保険などの契約開始日を確かめる必要があります。

それぞれの契約に合った生命保険料控除金額を合わせて確定申告書の生命保険料控除覧に記入します。

生命保険料控除証明書が確定申告の提出書類に

生命保険料控除を受けるためには確定申告書の生命保険料控除の覧に該当する金額を記入する必要があります。

又、『生命保険料控除証明書』を確定申告書と一緒に添付する必要があります。

『生命保険料控除証明書』は生命保険を契約している会社から送られてきます。

もし、手元に無い場合は確定申告で必要になりますので生命保険料控除証明書の再発行などを行うようにしておきましょう。

生命保険料の控除金額は契約内容によって控除金額も違いますので金額を記入する時はミスの無いように注意しましょう。

確定申告 地震保険料控除

地震保険料控除は確定申告する納税者が地震、津波、噴火などの損害を補充するために支払った保険料を控除できる制度です。

対象となる地震保険の契約内容としては確定申告する納税者や納税者と生活を一にする配偶者の所有する家などを保障する保険契約になります。

地震保険料によって控除金額が変わりますので去年支払った地震保険料を確認する必要があります。

地震保険料控除を受ける場合は確定申告書の地震保険料控除の覧に該当する控除金額を記入します。

確定申告 地震保険料控除の証明書

地震保険料控除の証明書も生命保険料控除と同じように保険会社から送られてくる

『地震保険料控除証明書』などが該当します。

確定申告書に地震保険料控除金額を記入して、地震保険料控除証明書と一緒に税務署へ提出します。

確定申告での寄附金控除

寄附金控除は確定申告する納税者が特定寄附金を支出した場合に受けられる控除制度になります。

対象となる団体としては地方公共団体や特定公益増進法人、国などが該当します。

寄附金控除の控除額は総所得額や寄附した金額によって控除金額が変わります。

寄附金控除の証明書は団体から発行された物を

寄附金控除を受けるためには

寄附した団体から発行された領収書などが必要になります。

寄附した金額が記載されている領収書と確定申告書に計算した控除額を寄附金控除の覧に記入して提出しましょう。

確定申告 寡婦、寡夫控除

寡婦、寡夫控除は確定申告する納税者の妻や夫が死亡したり離婚した場合に受けられる控除制度になります。

離婚した場合はその後婚姻していない事が寡婦、寡夫控除の条件になります。

控除金額は寡婦控除と寡夫控除でそれぞれ控除金額が違います。

寡婦控除、寡夫控除の必要書類

確定申告で寡婦控除、寡夫控除を受ける場合は一度住所を管轄する税務署へ問い合わせてみましょう。

基本的に控除証明書類などは必要ありませんが確定申告書第二表の寡婦(寡夫)控除の覧にも記入する必要があります。

寡婦控除・寡夫控除でそれぞれ控除金額に違いがありますので寡婦(寡夫)控除覧に控除金額を記入する場合は間違えないようにしましょう。

確定申告 勤労学生控除

勤労学生控除とは確定申告する納税者が

学校教育法に基づく中学校や高校、大学、専修学校などの生徒であり、

勤労による所得がある場合に受けられる控除制度になります。

合計所得金額が65万円以下で勤労以外から発生する所得は10万円以下である必要があります。

学生で給与所得が65万円以下でその他の収入も無く確定申告する場合は、

確定申告書の勤労学生控除の覧に控除金額を計算して記入します。

確定申告での勤労学生控除の証明書

勤労学生控除を確定申告で受ける場合は在学を証明できる学生証などの提出が必要になります。

それ以外では専修学校などの長から必要証明書を発行してもらい確定申告書と一緒に添付する必要があります。

確定申告 障害者控除

障害者控除は確定申告する納税者自身や対象配偶者、扶養家族が障害者に該当する場合に受けられる控除制度になります。

障害者控除の控除金額は該当する障害者が

『特定障害者』

に該当するか該当しないかで障害者控除の控除金額も変わります。

確定申告での障害者控除の証明書

障害者控除を確定申告で受ける場合は

「障害者控除対象者認定証明書」

などで障害者控除を受ける事ができます。

それ以外では身体障害者手帳や療養手帳なども証明書になります。

確定申告書の障害者控除の覧に計算した障害者控除の金額を記入して提出しましょう。

障害者控除の控除金額も条件によってそれぞれ金額が違いますのでミスの無いように記入前は確認しましょう。

確定申告の配偶者(特別)控除

配偶者(特別)控除は配偶者控除を受けられない所得がある人でも所得金額によって控除を受けられる特別制度です。

控除を受ける人の合計所得金額が1000万円以下の時に最高38万円まで配偶者(特別)控除を受ける事ができます。

配偶者(特別)控除を受けるためには

- 配偶者である事

- 控除を受ける人と生活を一にしている事

- 青色、白色申告者の事業専従者で無い事

- 年間所得金額が38万円以上76万円未満

が配偶者(特別)控除を受けるための条件になります。

所得金額によって配偶者(特別)控除の控除金額も変わります。

それぞれの条件で控除金額を計算してから

配偶者(特別)控除覧に計算した金額を記入しましょう。

確定申告の扶養控除

扶養控除とは確定申告をする納税者に控除対象者となる扶養家族がいる場合は申請する事が出来る控除制度になります。

扶養控除の対象者になる親族の条件として16歳以上である事が定められています。

- その他にも

- 年間所得金額が38万以下

- 配偶者以外の親族

- 生活を一にしている事

- 青色、白色申告者の事業専従者で無い事

この全てを満たす扶養家族がいる場合は扶養控除の対象家族となります。

扶養控除の控除金額は扶養家族の年齢などにより控除金額に違いがあります。

扶養控除金額を確定申告書に記入する場合は扶養控除家族分の合計控除金額を扶養控除の覧に記入します。

確定申告での扶養控除申告書や扶養控除の証明書について

確定申告で扶養控除を申請する場合は基本的に証明書は必要無いようです。

確定申告書の扶養控除の覧に控除金額を計算して記入した後は確定申告書第二表にも控除対象扶養親族の

- 氏名

- 続柄

- 生年月日

- 控除金額

を記入し扶養家族分の合計控除金額も記入します。

扶養家族の年齢などによって扶養控除金額に差がありますので扶養控除覧に控除金額を記入する前は金額を確認しておきましょう。

確定申告 基礎控除と基礎控除額

基礎控除は確定申告の時に一律で38万円を控除できる制度になります。

他の控除制度には控除条件や控除金額の計算方法などがそれぞれ決まっていますが、この基礎控除は誰でも一律38万円の控除になります。

基礎控除は確定申告や年末調整などで差し引かれるため証明書なども必要ありません。

確定申告書に基礎控除を記入する場合は

基礎控除の覧に380,000円と記入します。

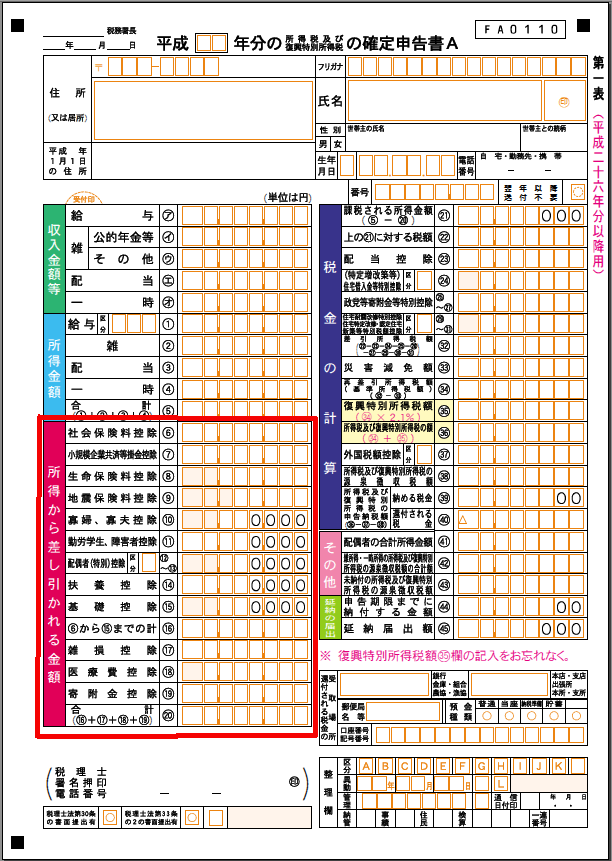

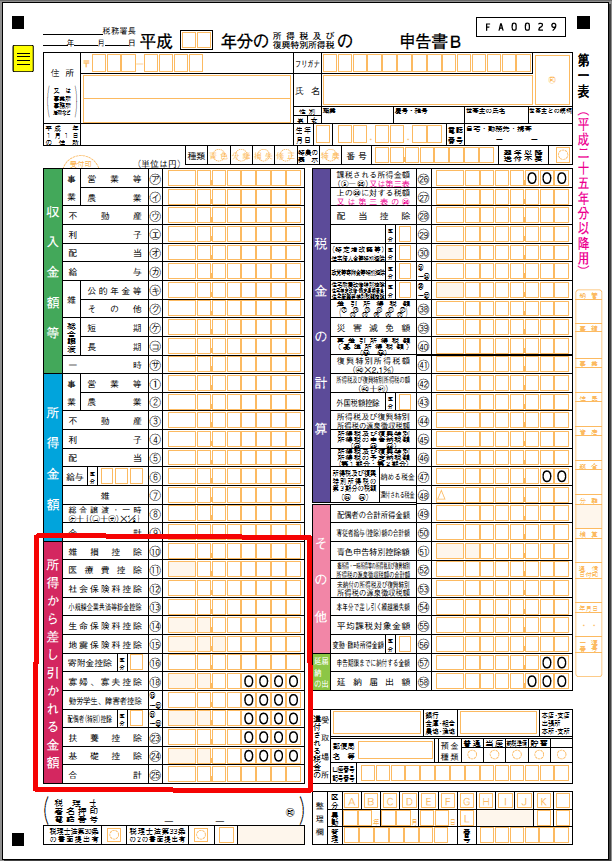

確定申告書a,bの『所得から差し引かれる金額』を書いた後のご案内

ここまでご紹介した全ての項目が

確定申告書aもしくは確定申告書bの

紫部分『所得から差し引かれる金額』の部分になります。

所得から差し引かれる金額の書き方や控除内容、各種控除の条件についてはこのページで見て確認して下さい。

このページでご案内した

所得から差し引かれる金額部分に書いた控除金額はそのまま税金に直結する事になります。

自分が該当する各種控除項目の金額を1つずつ埋めていくようにしましょう。

控除できる項目が有っても控除金額をしっかり計算して記入しなければ税金が控除されず、

無駄に税金を払う事になり節税対策にもなりません。

確定申告書の『所得から差し引かれる金額』部分を記入する場合は記入漏れや間違えの無いように一度確認してから記入しましょう。

次ページではいよいよ確定申告で税額を確定させる「税金の計算」部分になります。