確定申告書a,bの書き方 税金の計算の書き方

1.確定申告書a,bの書き方 税金の計算の書き方

2.『税金の計算』の書き方

3.上の21,26に対する税額

3-1.確定申告の税額の計算方法

4.確定申告 配当控除

4-1.配当控除の証明書

5.(特定増改築等)住宅借入金等特別控除の確定申告

5-1.(特定増改築等)住宅借入金等特別控除の証明書

6.政党等寄附金等特別控除

6-1.政党等寄附金の証明書

7.住宅耐震改修特別控除

7-1.住宅耐震改修特別控除の証明書

8.住宅特定改修・認定住宅控除

8-1.住宅特定改修・認定住宅控除の証明書

9.新築等特別税額控除

10.差引所得税額を計算します。

10-1.ここまでの各種控除項目に該当しなかった場合

11.災害減免額

12.(基準所得税額)再差引所得税額

12-1.災害減免額に該当しなかった場合

12-2.災害減免額で控除される場合

13.復興特別所得税額

14.所得税及び復興特別所得税の額

15.所得税及び復興特別所得税の額を計算した後

16.外国税額控除

17.所得税及び復興特別所得税の源泉徴収税額

18.所得税及び復興特別所得税の申告納税額

19.確定申告書aは『税金の計算』がここで終了します。

19-1.確定申告書bの場合

19-2.所得税及び復興特別所得税の予定納税額

20.所得税及び復興特別所得税の第三期分の税額

21.確定申告書の『税金の計算』を書き終えたら

確定申告をする時は確定申告書a,bを使用して税金の計算をしたり、パソコンで作成する場合でも各収入金額や所得金額を入力していかなければなりません。

今回このページでは確定申告書a、確定申告書bの青色、紺色部分に当たる『所得の計算』の書き方をご案内していきたいと思います。

これまで確定申告書a,bを例に、

1月1日の住所の書き方や世帯主との続柄、種類、屋号などの書き方をご案内した、

確定申告書a,bの書き方 住所や世帯主との続柄、種類、屋号などの書き方

緑色部分の収入金額の書き方や水色部分の所得金額の部分に当たる計算方法などを各収入種類別にご案内している

給与所得者の確定申告書の書き方 収入金額等と所得金額の書き方ガイドブック

確定申告書a,bの書き方 雑所得や事業所得、不動産などの収入金額等、所得金額編

赤、紫部分の『所得から差し引かれる金額』項目についてご案内した,

確定申告書a,bの『所得から差し引かれる金額』の書き方

前回まで各項目の書き方についてそれぞれのページでご紹介しました。

現在確定申告書を作成している人やネットで作成している人も各項目の書き方や計算方法などをご案内していますので分からない項目がある場合は参考にして下さい。

前回からの続きで見て頂いてる方は引き続き1つずつ項目の内容について掲載していますので一緒に計算のやり方などを見ていきましょう。

ここまで記入漏れが無いかなど計算前に再度確認してみて下さい。

前回までで確定申告の節税部分に当たるメインの控除項目などは掲載してありますがこの青色の部分『税金の計算』の項目の中にも節税に関わる項目が数種類用意されています。

控除項目に該当する場合は税金の計算を行った後、再度控除金額を引き算して新たな税金の金額を記入していく流れになります。

『税金の計算』部分で記入する必要がある各種控除項目の内容も掲載していますので該当する人は金額の計算忘れや記入漏れに注意しましょう。

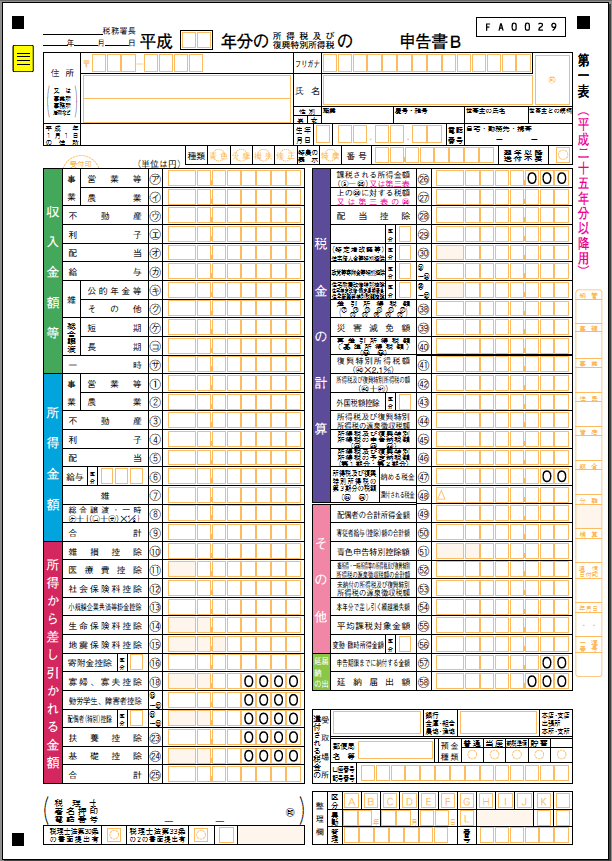

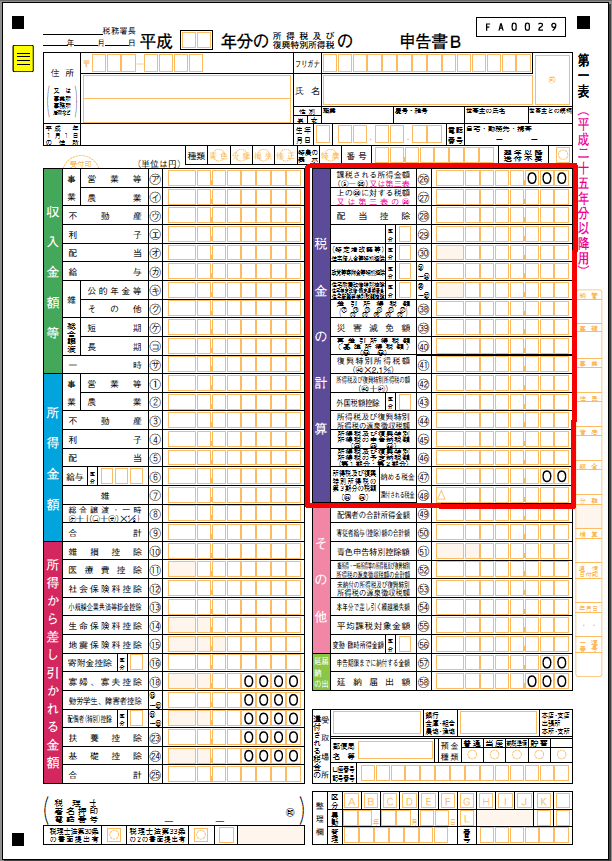

『税金の計算』の書き方

税金の計算の最初の項目として課税される所得金額を計算します。

ここまで確定申告書を作成している方はわかると思いますがそれぞれの『所得金額』から控除金額を計算した赤紫部分の『所得から差し引かれる金額』を引いた金額になります。

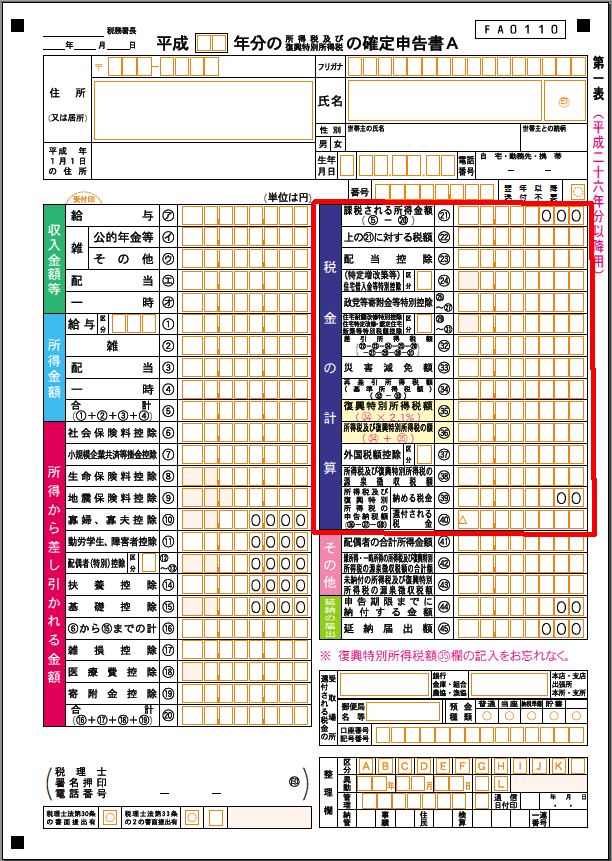

確定申告書A

所得金額⑤-所得から差し引かれる金額⑳=課税される所得金額21

確定申告書B

所得金額⑨-所得から差し引かれる金額25=課税される所得金額26(又は第三表)

21、26それぞれ計算した金額に対して課税される税金の金額(税額)を次で計算していきます。

上の21,26に対する税額

【所得金額-所得から差し引かれる金額】

の計算で課税される所得金額が決定しました。

それぞれの所得金額や控除項目の有無などによって課税される所得金額が違いました。

それぞれの所得金額が違うように所得金額に対する税額の計算方法も所得金額の多さによって違います。

確定申告書a21、確定申告書b26の金額によって税額の計算方法は違いますので下記の計算式に当てはめて自分の課税される税額を計算しましょう。

確定申告の税額の計算方法

課税される所得金額の範囲内で税額の計算を行います。

| 課税される所得金額21,26 | 22,27の金額 |

|---|---|

| 0円 | 0円 |

| 1,000円~194万9000円 | 課税される所得金額×0.05 |

| 195万円~329万9000円 | 課税される所得金額×0.1-9万7500円 |

| 330万円~694万9000円 | 課税される所得金額×0.2-42万7500円 |

| 695万円~899万9000円 | 課税される所得金額×0.23-63万6000円 |

| 900万円~1799万9000円 | 課税される所得金額×0.33-153万6000円 |

| 1800万円~ | 課税される所得金額×0.4-279万6000円 |

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2013/a/03/order4/3-4_21.htm

それぞれ自分が該当する所得金額を表に書いてある計算方法で計算すると課税される支払わなければならない正しい税金の金額がわかります。

この課税される税額がとりあえずの税金金額になります。

まだ完全に確定したわけでは無く、

ここからさらに控除項目に該当すれば控除額を差し引き、

先に源泉徴収されている金額があればこの金額も差し引いていく事になります。

ここで計算した税額は

確定申告書aの場合は22

確定申告書bの場合は27

に記入します。

ここからは基本的に該当すれば引き算して税額を控除していく流れになります。

控除漏れの無いように各項目を確認していきましょう。

確定申告 配当控除

配当控除はその年に配当所得を得た場合の控除項目になります。

余剰金からの配当所得金や証券投資信託の分配金額に応じて控除金額が計算され控除金額が決定されます。

又、外貨建証券投資信託の控除金額の計算方法も違うため配当を得た内容によってそれぞれ控除金額を計算する必要があります。

控除金額をそれぞれ計算したら

確定申告書a、確定申告書bの配当控除の覧に控除金額をそれぞれ記入しましょう。

配当控除の証明書

配当金計算書

「上場株式配当等支払通知書」

配当控除を受ける場合は配当金の金額を証明するための証明書が必要になります。

配当金を受けとった証券会社などから確定申告で必要な書類が発行されているようです。

受けとっておらず配当金証明書が揃わない場合は問い合わせる必要があるでしょう。

(特定増改築等)住宅借入金等特別控除 確定申告

(特定増改築等)住宅借入金等特別控除は居住者が住宅ローンなどを利用して住宅工事をした場合に控除される項目になります。

住宅をバリアフリー工事した場合などに控除を受けられますが簡単な条件などがあるようです。

(特定増改築等)住宅借入金等特別控除を受けるためには金額を計算してそれぞれ確定申告書a、確定申告書bの(特定増改築等)住宅借入金等特別控除 の項目に記入する必要があります。

(特定増改築等)住宅借入金等特別控除の証明書

(特定増改築等)住宅借入金等特別控除申告書などがあります。

政党等寄附金等特別控除

政党等寄附金等特別控除は政党や政治資金団体に寄附金を支払った時に控除できる制度です。

政治資金パーティーや後援会の会費などの寄附金が政党等寄附金等特別控除に該当します。

寄附した金額によって特別控除の対象となる控除金額が違いますので寄附した金額から控除金額を計算する必要があります。

又、確定申告で政党等寄附金等特別控除を申告するためには証明書が必要になります。

政党等寄附金等特別控除に該当する場合はそれぞれ控除金額を記入して確定申告書a、確定申告書bに記入しましょう。

政党等寄附金の証明書

政党等寄附金特別控除を確定申告で申告する場合は

政党等寄附金控除特別控除額の計算明細書

寄附金(税額)控除のための書類

両方の証明書を提出する必要があります。

寄附金(税額)控除のための書類を提出するためには総務大臣や都道府県の選挙管理委員会の

確認印のある書類である必要があります。

住宅耐震改修特別控除

住宅耐震改修特別控除は所有する家などを耐震改修した場合に受けられる控除制度です。

またこの住宅耐震改修特別控除の条件を満たし、上記でお伝えした(特定増改築等)住宅借入金等特別控除の条件も満たしている場合は両方の控除を確定申告で受ける事が出来ます。

そのため住宅ローンや耐震工事などを行った場合は使用したローン会社や税理士などに依頼して一括で必要書類を揃える傾向にあるようです。

住宅耐震改修特別控除が適用される住宅や耐震改修の工事を行った人などが条件に該当するため特別控除を受ける時は専門家に適用条件の確認をしてみましょう。

控除条件に該当して住宅耐震改修特別控除金額を計算したら確定申告書a、確定申告書bにそれぞれ記入するようにしましょう。

住宅耐震改修特別控除の証明書

住宅耐震改修特別控除を確定申告で申告する場合は

(1)住宅耐震改修特別控除額の計算明細書

(2)給与所得者の場合は、給与所得の源泉徴収票

などの証明書が必要になります。

住宅特定改修・認定住宅控除

居住者が認定住宅の新築又は使用されていない認定住宅の取得をした時に条件を満たすと住宅特定改修・認定住宅控除が受けられます。

条件は

(1)認定住宅の新築又は建築後使用されたことのない認定住宅の取得であること。

などがあるようです。

認定住宅控除を確定申告で受ける年の所得金額合計が3,000万円以下であることなども条件に該当しています。

購入した住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が自分の居住スペースである事

などの条件もあります。

この控除項目に関しても認定住宅を取得した時の住宅メーカーや担当の税理士などに問い合わせる必要があるようです。

住宅特定改修・認定住宅控除の証明書

認定住宅新築等特別税額控除額の計算明細書

住民票の写し

長期優良住宅建築等計画の認定通知書のコピー

その家屋に係る低炭素建築物新築等計画の認定通知書の写し(低炭素建築物の場合)

住宅用家屋証明書のコピーなど

上記の証明書以外にも数多くの証明書が必要になりますので住宅特定改修・認定住宅控除を申請する場合は別途専門家や税理士などに確認が必要です。

新築等特別税額控除

新築等特別税額控除は認定長期優良住宅の新築又は使用されていない住宅を取得をした場合、

低炭素建築物に該当する家屋、特定建築物に該当する家屋を上記と同じように取得した場合に適用されます。

新築を購入した際などに新築特別控除の事について何か聞いていれ恐らく該当する項目になると思いますが、こちらもやはり担当の住宅メーカーや税理士に依頼して必要書類を揃える必要があるでしょう。

上記の認定住宅と同じように適用条件が多く、必要書類も数が必要なため詳しくは別途確認する必要があります。

差引所得税額を計算します。

ここまで

配当控除

住宅借入金等特別控除

政党寄附金等特別控除

新築、認定住宅特別控除の控除制度

について簡単に内容をご紹介してきました。

上記の控除制度に該当している場合は控除金額を計算してそれぞれ該当する各種控除項目の覧に金額を記入します。

先ほど課税される所得金額に対する税額をそれぞれ計算したと思います。

確定申告書aの場合は22の金額

確定申告書bの場合は27の金額

の事になります。

この税額からここまでご紹介した控除項目が該当しているのであれば22、27の税額から控除される金額を引き算して差引所得税額32、38にそれぞれ記入します。

確定申告書aの場合は32

確定申告書bの場合は38

になります。

ここまでの各種控除項目に該当しなかった場合

ここまでご紹介した控除項目に当てはまらなかった人は先ほど計算式を使って計算した税額の金額と同じ金額がこの32、38の項目に当てはまります。

控除項目に該当しなかった場合、ここまでの控除金額が0円だった場合のみ同じ金額を確定申告書aの32

確定申告書bの38

に記入しましょう。

ここまで計算した税額からさらに控除項目に該当する場合は金額を差し引いていく事になります。

続きの控除項目についても該当していないか確認して節税対策をしておきましょう。

災害減免額

災害減免額は住宅や家財が自然災害などにより時価の50%以上の損害金額があり、

災害を受けた年の

所得金額が1千万円以下

の場合は災害減免法により所得税が軽減、免除される制度になります。

この損害金額は保険金などで補充された金額を除きます。

又、確定申告書の紫覧の雑損控除を受けない場合に使用される控除制度に該当します。

災害減免法を申請するためにはこの確定申告書を使用します。

所得金額によって減免される金額が違いますので震災などで損害を受けた方は控除金額を計算する必要があります。

年間所得金額が500万円以下の場合は所得税の全額が免除されますので災害を受けた方は必ず申告するようにしておきましょう。

(基準所得税額)再差引所得税額

再差引所得税額(基準所得税額)の覧は

確定申告書aの34

確定申告書bの40

になります。

上記でご紹介した災害減免額に該当する、しないで金額が変わってきます。

ここに記入する所得税額が復興特別所得税額の計算にも使われる重要な金額になります。

災害減免額に該当しなかった場合

上記でお伝えした災害減免額に該当していない場合、災害を受けていない場合は先ほど計算した所得税額を記入する事になります。

確定申告書aの場合は32の金額を34に記入

確定申告書bの場合は38の金額を40に記入

それぞれ同じ金額を記入します。

災害減免額で控除される場合

上記でお伝えした災害減免額の控除金額がある場合はそれぞれ控除金額を引き算する必要があります。

確定申告書aの場合は

32-33=再差引所得税額(基準所得税額)34

になります。

確定申告書bの場合は

38-39=再差引所得税額(基準所得税額)40

になります。

所得金額500万円以下の場合で災害減免額が適応された場合は税額が全額免除になります。

災害減免額の計算をした後忘れず差し引くようにしておきましょう。

復興特別所得税額

復興特別所得税額を計算する項目になります。

確定申告書aの35

確定申告書bの41

の項目になります。

ここまで計算してきた所得税額に2.1%を掛けた金額が復興特別所得税の金額になります。

計算間違えに気をつけてそれぞれ35と41に記入しましょう。

所得税及び復興特別所得税の額

確定申告書aの36、確定申告書bの42の所得税及び復興特別所得税の額の覧になります。

1つ上の項目で計算した復興特別所得税の金額とこれまで控除項目を引き算して計算してきた所得税額を合計します。

復興特別所得税額+基準所得税額の項目覧になります。

確定申告書aの場合34に復興特別所得税額35をプラスし、

確定申告書bの場合40に復興特別所得税額41をプラスして

所得税額の合計金額を36、42にそれぞれ記入しましょう。

所得税及び復興特別所得税の額を計算した後

ここまで色々な控除項目を含めた所得税額の計算を行って確定申告書を作成してきました。

確定申告書aの場合は36まで

確定申告書bの場合は42までを完成させてきました。

この金額からさらに、

去年既に支払っている所得税及び復興特別所得税の源泉徴収税額や外国税額控除という項目を差引いていきます。

外国税額控除

日本では税金が国内、国外問わず全ての所得について日本でも課税されますが、

国外の場所で得た所得に対して外国の法令で所得税の課税対象とされた場合

日本及びその外国の両方で二重に所得税を支払う事になってしまいます。

外国税額控除はこの国際的な二重課税になってしまう所得税を控除するために使用されます。

外国税額控除の金額は国外で得た所得金額、年間の所得金額によって控除金額が変わります。国外で所得を得て国外でも所得税などが差し引かれた場合は二重課税になりますので計算が必要になります。

該当する場合は外国税額控除を各自で計算して確定申告書に記入しましょう。

確定申告書aの場合37

確定申告書bの場合43

になります。

所得税及び復興特別所得税の源泉徴収税額

所得税及び復興特別所得税の源泉徴収税額は

源泉徴収票に正式な金額が記載されています。

源泉徴収税額は給与を貰った事がある人なら支払った事がある可能性の高い既に支払っている所得税の金額になります。

給与明細書などで毎月の給与から所得税が天引きされていればこの天引きされた金額の去年の合計金額が源泉徴収税額に使用されます。

確定申告では源泉徴収票がある場合必ず提出が必要になりますので無くさず保管しておきましょう。

源泉徴収票に書いてある源泉徴収税額を

確定申告書aの38

確定申告書bの44

に記入します。

所得税及び復興特別所得税の申告納税額

ここまでで計算してきた所得税額から源泉徴収された税額、外国税額控除された金額を差引き、

確定申告書aの納める税金39、還付される税金40

確定申告書bでは45に

に記入します。

確定申告書aは『税金の計算』がここで終了します。

確定申告書aを作成している人はここで青色の部分『税金の計算』が終了します。

納める税金39と還付される税金40の違いは計算した後の金額によります。

納める税金があるのであれば確定申告書a39の覧にその税額を記入し、

差引後赤字で税金を払いすぎている場合は

還付される税金40にその金額を記入します。

納める金額39が100円未満だった場合は切り捨てて0円になります。

還付される税金40の金額はそのままの金額を確定申告書aに記入します。

ここまで計算してきた項目がたくさんありましたがこの項目に書く税金の金額が自分で申告する確定申告の金額になります。

間違っていた場合は後日税務署から訂正などの指摘を受ける可能性もありますので各自で必ず間違いが無いことを確認してから記入するようにしましょう。

確定申告書bの場合

確定申告書bの場合は45にとりあえずこの金額を記入する書式になっています。

この45の金額からさらに予定納税額第一期・第二期の金額を差し引く事になります。

所得税及び復興特別所得税の予定納税額

確定申告bの46には予定納税額の金額を記入します。

予定納税額は『平成○○年分所得税及び復興特別所得税の予定納税額の通知』により確認できます。

(e-Taxをご利用の方はメッセージボックスの申告に関するお知らせで確認)

税務署から通知を受けた第1期分と第2期分の合計額を納めたかどうかに関わらず46に記入します。

所得税及び復興特別所得税の第三期分の税額

確定申告書bのみの『税金の計算』の最後の項目になります。

ここまで確定申告書bでも最初に計算して27に記入した金額から色々な控除項目や源泉徴収額の金額を差し引いてここまできました。

引き算が基本の計算になりましたがこれで最後になります。

所得税及び復興特別所得税の第三期分の税金

- 納める税金47

- 還付される税金48

に所得税の金額を記入します。

これまで計算してきた税額45から先ほどお伝えした予定納税額46を引き算します。

45-46=納める税金47(還付される税金48)

45から46を引き算してプラスの数字であれば納める税金が有るという事になりますので、

納める税金47に税額を記入します。

納める税金47が100円未満の場合は切り捨てて0円を記入します。

45から46を引き算してマイナスの数字だった場合はこれまで支払った税金の金額は税金の払いすぎ、赤字になりますので

還付される税金48に金額を記入します。

還付される税金48の金額は切り捨てたりせずそのままの金額を確定申告書bに記入しましょう。

確定申告書の『税金の計算』を書き終えたら

確定申告書a,bの青色部分『税金の計算』についてここまでご案内してきました。

ここまで記入が終わると既に自分が確定申告で納めなければならない税金や確定申告すると戻ってくる税金の金額を知る事ができます。

確定申告書a,bをそれぞれ見てもらうとわかると思いますがまだ

ピンク色部分の『その他』

黄緑色部分の『延納の届出』

の覧が残っています。

確定申告書aと確定申告書bでは項目数に違いもありますが次回のページでも今回までと同じように項目内容と書き方をそれぞれご案内していきたいと思います。

ここまで確定申告書を作成された人は記入漏れや計算間違えなどが無いか改めて確認しておきましょう。